近两日,机构内部都在进行雪球产品销售和底层设计的合规自查,但目前销售并未被禁止。

第一财经从多家券商机构营业部人士处获悉,近日来,一些机构内部都在进行雪球产品销售和底层设计的合规自查,但目前销售并未被禁止。

由于今年2月开始A股“抱团瓦解”,市场情绪波动,区间震荡的共识判断导致雪球产品获追捧,券商营业部更是向高净值客户强推雪球产品(100万起售),毕竟只要不敲出或敲入(股市大涨或大跌的幅度超出预设边界),当时预计一年就可斩获近20%的预期收益,雪球产品在波动的市场情绪下产生了强大的吸引力。不过,随着市场回暖、波动率下降,雪球产品的预期收益率普遍下降至12%左右,且近阶段回报逊色于中证500、1000指数增强产品(下称“指增”)。据记者了解,目前机构推销、投资者认购的热度都已大不如前。

监管部门已向各券商发文,要求强化雪球产品的风险管控,提醒各证券公司应持续强化风险意识,切实加强相关业务条线合规风控体系建设。据记者了解,雪球产品的确存在销售不当的情况,例如承诺客户保本保收益,但实则在市场出现单边下挫导致产品出现敲入的情况下,收益则基本等同于市场下挫的幅度。若产品带有杠杆,则的确有加倍亏损的可能性(但一般针对个人客户的雪球产品不加杠杆)。

详解雪球的收益和风险

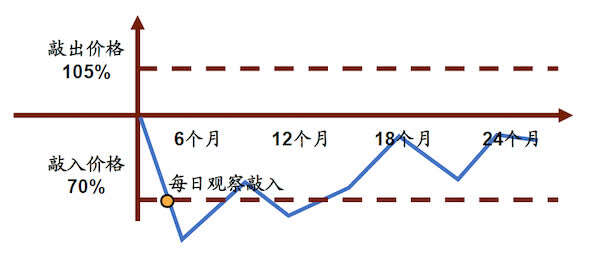

雪球结构主要由关联标的、敲出/敲入机制及收益率等要素组成。

具体来说,关联标的包括指数、个股或多只股票组合等,券商向高净值客户推荐的雪球产品多为挂钩中证500。

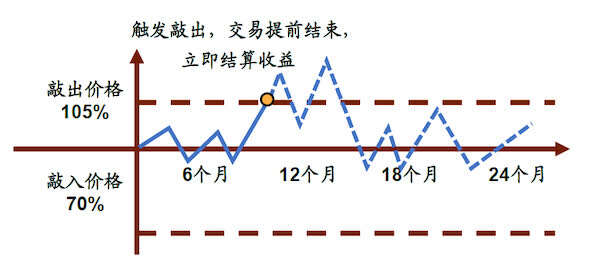

就敲出机制而言,定期(一般是每月)敲出观察日观察标的收盘价,若当天收盘价高出敲出价格,视为敲出。自动敲出后产品立即终止,敲出价格一般为期初价格的110%附近。

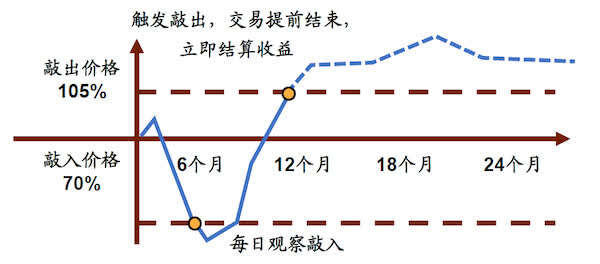

敲入机制则是雪球产品的风险所在。每个交易日观察标的收盘价,一旦收盘价低于敲入价格,视为敲入。此时投资者开始承担价格波动风险,若此后未能再发生敲出,投资者承担相当于标的指数跌幅的损失。敲入后产品继续运作至到期或者触发敲出事件,敲入价格一般为期初价格的70%附近。

产品的收益率则与市场波动率有关。不同时点、不同敲出、敲入价格、不同期限的雪球结构产品报价不同。“一般机构销售给高净值个人客户的雪球产品不带杠杆,即全保证金,因此最大的亏损几乎等同于市场单边下跌的幅度,但根据投资者需求不同可加杠杆,例如机构自营交易时,可通过场外期权进行操作,只需要付30%的保证金,但此时如果市场下挫并出现敲入,的确有可能损失全部本金,但也可以提前追加保证金。”某头部券商机构营业部负责人对记者表示。

此前,中金公司的研究分情景讨论了雪球结构投资者的最终损益。

1. 正收益情景:敲出或既未敲出也未敲入

若观察期内,在任一敲出观察日发生敲出事件(如上图),则产品提前终止,投资者获得年化15%的收益(具体收益率跟波动率有关,近期波动率下降,据记者了解,预期收益降至12%附近。下同)。

若观察期内,曾发生敲入事件,但在某一敲出观察日敲出(如上图),则产品提前终止,投资者获得年化15%的收益。即产品一旦敲出,无论观察期内是否发生敲入事件,投资者都将获得敲出收益(年化)。

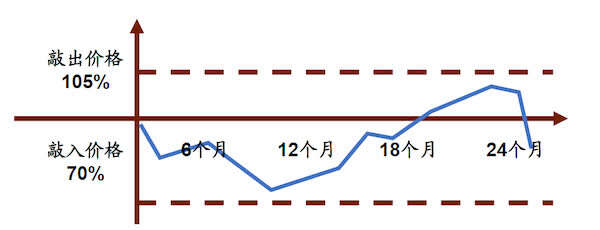

若观察期内,未发生敲出事件,且未发生敲入事件(如上图),则产品到期时投资者获得年化15%的收益。

2.零收益情景:敲入且到期价微涨

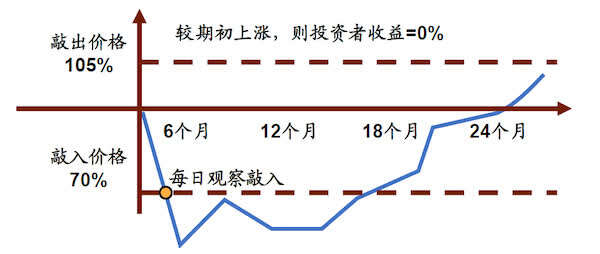

若在观察期内,从未发生敲出事件,但曾发生敲入事件,且最后一个敲出观察日标的收盘价≥期初价格,即收盘价微涨5%以内,则投资者拿回本金,总收益为0%。

3.负收益情景:敲入后到期价下跌

若观察期内,从未发生敲出事件,但曾发生敲入事件,且最后一个敲出观察日收盘价<期初价格,则投资者亏损=投资本金×标的期末价格较期初价格跌幅×杠杆(如有)。

“只要产品在某一月度观察日发生敲出事件,或在存续期间股价始终保持在障碍价格区间内震荡,投资者都将获得正收益,可以说是收益封顶。如果不带杠杆,亏损也几乎等同于市场跌幅,只是若投资者买雪球买在指数高点,风险就可能会大一些。” 另一私募机构投资经理对记者表示。

近期监管也指出,雪球产品对投资者和券商都存在一定风险。

据记者了解,雪球的确存在销售方面的问题,尤其是券商销售时可能存在向投资者承诺保本保收益的现象, 但谁都无法判断市场未来必然会保持区间震荡。“我们的机构合规部门近两天都在和营业部的投资顾问和销售一对一谈话,尤其是针对销售和投资者适当性的问题。”上述负责人对记者表示。

此外,券商自身则可能存在对冲不充分和表内亏损的风险,券商波动率敞口缺乏较好的对冲工具。同时,当在观察日前后,挂钩标的价格临近敲入价格或敲出价格附近时,证券公司Delta、Gamma等风险敞口将发生剧烈跳动,对券商的对冲精准性和交易能力提出了较高要求。也有观点指出,考虑到雪球结构适用环境具有较强周期性,若市场走势出现趋势性下滑,同时伴随挂钩标的波动率走低、股指期货负基差大幅收敛,证券公司对冲成本将大幅增加,极端情况下可能导致证券公司大幅亏损。

但并非“I Kill U Later”

有观点提及,在保证金交易模式下,保证金率通常设置为20%-30%,参与者直接买入雪球结构期权,相当于提高了资金的杠杆,同等初始资金的条件下,若保证金率为20%,则可获得5倍的票息收入。当时间下跌时,投资人将承担严重亏损。因此,有观点认为,雪球非常类似于香港各理财渠道在2008年金融风暴前向一些高端客户(通常100万美元以上,成熟/专业投资者)推出的Accumulator(累股证)产品。

这一产品的风险来自收益封顶,即股票涨到预先设定的价位合约自动中止;但亏损不保底,即股票在跌破行使价后要每天双倍(或更多倍)吸纳股票,而在到合约结束的一段时间内,客户要一直承受股票下跌的亏损。后来随着金融危机的发生,股市暴跌,买这种产品的投资者血本无归,产品也被称为“I Kill You Later”。

对此,上述人士对记者表示,Accumulator与雪球在各方面都存在差别。首先,风险收益特征完全不同,尤其是Accumulator必有的杠杆和追保机制,而雪球在目前市场上的规范产品是没有杠杆和追保安排的。此外,“敲出事件”的触发在Accumulator结构中是一个对客户不太有利的条款,但在雪球中是获益条款。早年外资行在香港开展Accumulator的适当性把控标准与当前内地开展雪球结构销售的适当性标准迥异。

也有另一家头部券商人士对记者表示,最近监管文件有助于规范雪球销售管理过程、推动雪球业务平稳发展,对展业规范的机构而言影响很小。

指增上位

不过,即使没有监管方面的指引,目前雪球产品也早已风光不再。第一财经7月就曾报道,中证500、中证1000指数近两个月表现抢眼,今年以来分别跑赢沪深300指数超10个百分点,这使得指数增强策略产品备受追捧。相较之下,雪球则人气转淡,波动率下降也导致产品预期收益率下降,“秒杀”场面不再。

有的机构人士称,买雪球还不如买指增。之所以目前这种观点相当普遍,是因为根据历史回测,中证500指数暴涨或暴跌才是常态,持续的震荡行情非常罕见,仅2017年的最大回撤和最大涨幅是小于20%的。换言之,区间震荡市下表现往往更好的雪球结构吃肉的时候吃不到,而挨打的时候,雪球结构一下都没躲掉,亏损幅度和投资中证500指数差不多。因此不乏机构人士提出——为什么不直接买中证500指数增强?

“我们不推雪球了,未来预计还是中证500、中证1000指增和一些量化产品表现更好。”一家券商人士对记者称。

一家第三方机构的监测数据显示,该机构监测到的368只成立满6个月的指数增强策略私募产品(不完全统计),今年上半年的平均收益率为10.84%。其中,上半年实现正收益的有346只,占比为94.02%;28只产品上半年收益率超过20%。与之相比,雪球的收益显得失色。

之所以指增的吸引力近期大超雪球,主要也是因为市场格局发生变化——今年2月下旬至5月,A股处于回调震荡阶段。在震荡的共识下,最能受益于上有顶、下有底市场环境的雪球被众多券商力推。但后续A股的走势并不如3、4月市场预期的那般悲观。二季度以来,上证综指一度突破3600点,创业板指更是不断创下新高。同时,板块的结构性变化更为突出——价值蓝筹股不断下挫,新能源、光伏等景气板块大涨,中小盘股延续强势,这也表现为中证500、中证1000指数持续跑赢沪深300。

“下半年,中证500指数是我们看好的方向。目前沪深300中的成长风格公司市盈率在35倍左右,而中证500里偏成长公司的市盈率在20倍左右,我们看好长期价值回归。”野村东方国际资管部量化投资总监李自悟对第一财经记者表示。来源:第一财经