网上买保险一定要看清,小心被“默认勾选”“套路”,花了冤枉钱。

“好医保”到期后自动续保扣费

客服称是消费者自己的选择

2021年1月,记者在网络保险平台了一份由中国人民健康保险股份有限公司(以下简称“人保健康”)发行的“好医保•长期医疗保险”,为期一年。2022年1月,在保险即将到期后,记者决定不再续保,便没有办理续保手续。

几个月后,记者却在手机支付账单中发现了1月29日的一笔“好医保”续保扣款。

明明没有续保,为什么会有相应扣款?记者致电该网络保险平台,客服查询后回应称:投保人在第一次投保时,选择了“自动续保”,因此到期后会自动扣款续保。客服还表示,自动续保服务必须由投保人手动选择,因此选择自动续保肯定是投保人自己的意愿。

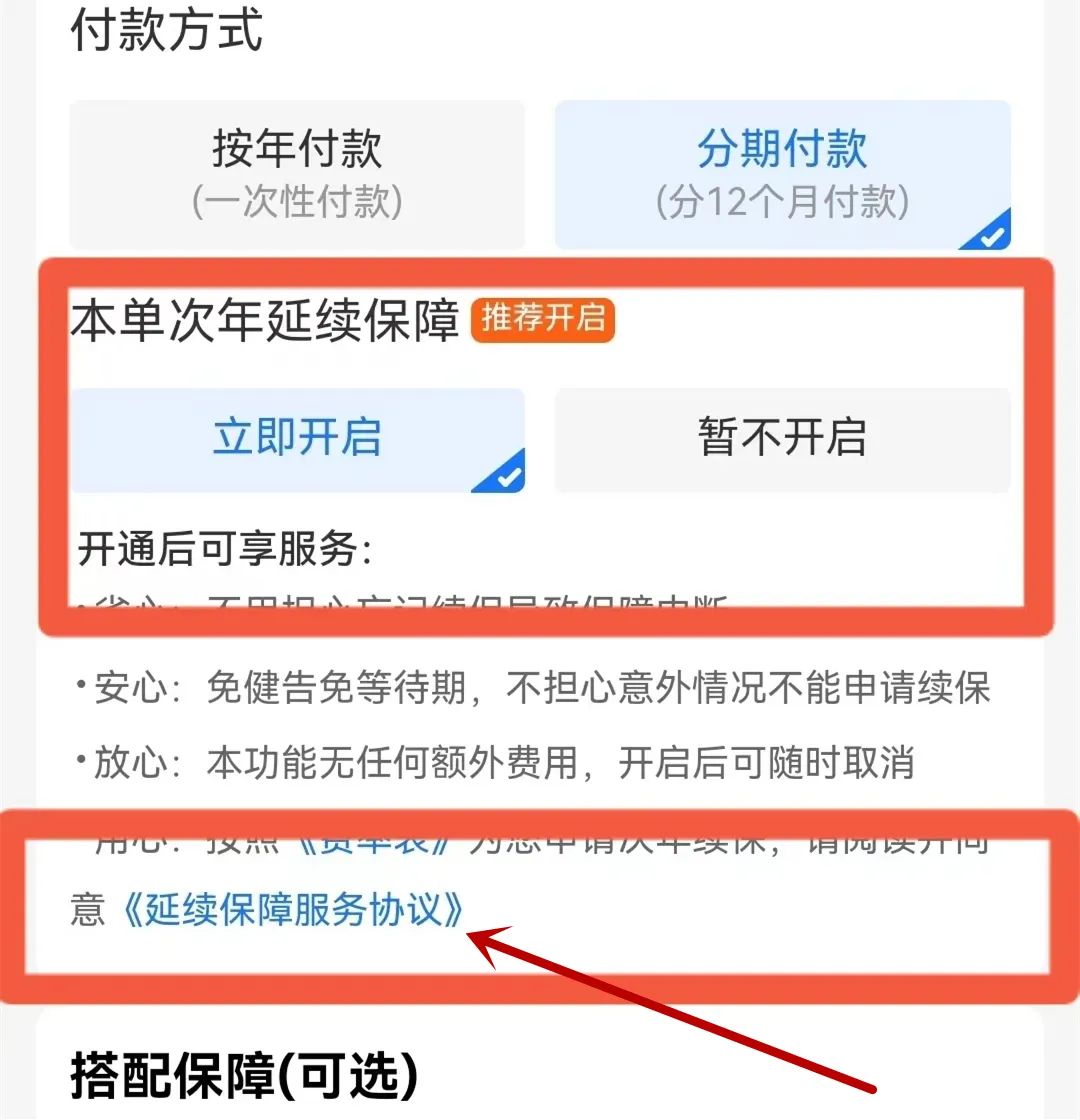

为了验证客服“自动续保必须手动选择”的说法,记者选择“为家人投保”再次进入投保流程,填写完投保信息后,页面下方即是“本单次年延续保障”并标注了“推荐开启”,下方是“立即开启”和“暂不开启”两个选项,其中“立即开启”已经被默认打勾。

▲“好医保”购买页面默认勾选了自动续保。资料图片

显然,这和客服所称“自动续保必须手动选择”并不一致。

实际上拒绝自动续保才需要手动选择。记者发现,在“本单次年延续保障”下方,还有更小字号的《延续保障服务协议》链接。

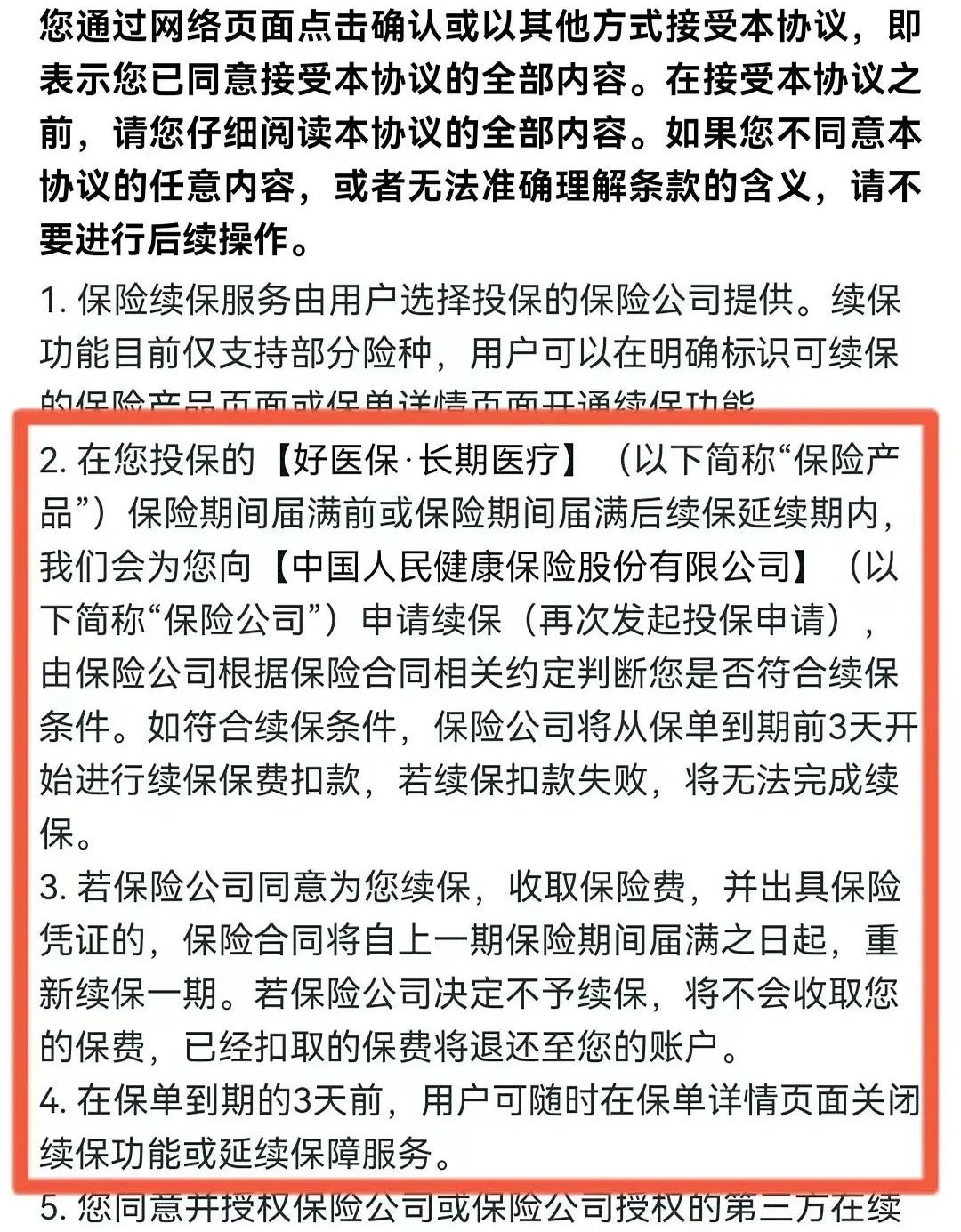

点击进入,规则详细规定了网络保险平台和投保人的权利义务。但记者仔细查看协议,发现加粗加黑的内容均未提及自动续保涉及的扣款问题,而在未加粗加黑提醒的部分,记者看到有这样一段表述:“如符合续保条件,保险公司将从保单到期前3天开始进行续保保费扣款,若续保扣款失败,将无法完成续保。”

▲《延续保障服务协议》并未对自动续保做加粗加黑提醒说明。资料图片

人保健康回应

只能退还未消费部分保费

被默认勾选扣除保费后,消费者能否要求退保退费?该网络保险平台客服对记者表示,“好医保•长期医疗保险”由人保健康发行,保险单的设计也是人保健康负责,“次年延续保障”为何默认勾选,其可以帮助联系人保健康的客服来解答。

对于全额退还所扣费用的要求,网络保险平台客服表示,可以提供一个退保链接,取消之后的续保服务并退还相应费用,但是“好医保•长期医疗保险”作为消费型保险,已过去的两个月的保费是不能退的。

记者完成退保操作后,很快收到了未消费的保费约500多元。

次日,人保健康客服人员致电记者表示:人保健康是该保险的发行方,但网上销售的“好医保•长期医疗保险”由其网络保险平台负责销售。而对于全额退款的要求,该客服表示,该保险作为消费类保险,只能退还未消费的部分,已经过去的2月、3月扣除的相应保费不能退还。

专家观点

没有提醒说明的自动续费条款无效

《中国消费者报》记者查询发现,2021年,银保监会办公厅向业内下发了关于开展互联网保险乱象专项整治工作的通知,重点整治销售误导、强制搭售、费用虚高、违规经营和用户信息泄露等突出问题。

《网络交易监督管理办法》第十八条也明确规定:“网络交易经营者采取自动展期、自动续费等方式提供服务的,应当在消费者接受服务前和自动展期、自动续费等日期前五日,以显著方式提请消费者注意,由消费者自主选择;在服务期间内,应当为消费者提供显著、简便的随时取消或者变更的选项,并不得收取不合理费用。”而在“好医保”2022年1月29日自动扣费延期前,记者并未收到相关提醒。

中央民族大学法学院副院长段威告诉《中国消费者报》记者,《网络交易监督管理办法》施行于2021年5月,所以该管理办法对此种情况没有直接法律效力。但如果进入司法、仲裁程序,相关部门可以参考适用,体现相关法律法规的基本精神和态度。

段威还表示,该保险合同默认勾选的是涉及合同是否续订等相关问题,无疑是涉及消费者重大利害关系的条款。《民法典》第四百九十六条第二款规定:“......提供格式条款的一方未履行提示或者说明义务,致使对方没有注意或者理解与其有重大利害关系的条款的,对方可以主张该条款不成为合同的内容。”

人保健康和该网络保险平台作为格式合同的出具方,理应履行提示或说明义务,对格式合同的自动续保条款作出明显的提醒说明。但根据消费者反映,购买页面默认勾选了自动续保,不仅《延续保障服务协议》是以链接形式提供,且加粗加黑的提醒都未提到自动续保涉及的扣款,显然并未尽到提示说明义务。消费者可以主张该条款不成为合同内容,即自动续保扣款是无效的,对当事人没有约束力,消费者可以要求全额退还保费。 中国消费者报